前言

在全球金融市場的不斷演變中,特別是隨着比特幣和以太坊在美國通過 ETF 之後,真實世界資產(Real World Assets, RWA)正在日益成爲數字經濟中不可忽視的重要組成部分。

RWA 指的是那些具有實際物理存在或法律效力的資產,如房地產、貴金屬、股票、債券以及其他金融工具。這些資產通過區塊鏈技術的應用,可以實現數字化和代幣化,從而帶來了前所未有的機遇與挑戰。

在此背景下,RWA 的現實意義不可忽視。它不僅爲傳統金融市場注入了新的活力,也爲區塊鏈技術找到了更加廣闊的應用空間。隨着技術的不斷進步和市場的不斷成熟,RWA 有望成爲未來金融市場的重要驅動力,推動全球經濟的進一步融合與發展。

先介紹一下什麼是 EIP 協議和 ERC 標準,EIP(以太坊改進提案,Ethereum Improvement Proposal)和 ERC(以太坊請求註釋,Ethereum Request for Comment)是以太坊生態系統中用於改進和標準化不同部分的兩個主要機制。

EIP(Ethereum Improvement Proposal)是以太坊改進提案的縮寫,是爲以太坊網絡提出的技術規範和標準。EIP 的目的是爲了改進以太坊協議、核心協議規範、API 以及智能合約標準。EIP 的流程包括提案、討論、審查、改進。

ERC(Ethereum Request for Comment)是以太坊請求註釋的縮寫,是針對以太坊應用層的標準提案。ERC 提案通常涉及應用層的協議和智能合約標準,尤其是代幣標準。

初期–EIP884

早在《特拉華州參議院第 149 屆大會參議院第 69 號法案的兼容代幣:修訂特拉華州法典第 8 篇與一般公司法有關的法案 》中提出,旨在將區塊鏈上的資產與現實資產(Real World Asset)結合。

- EIP-884 提供了一個框架,用於以合規的方式發行和管理特拉華州公司的股份。它利用了廣泛使用的 ERC-20 代幣標準,使得股份可以在以太坊區塊鏈上作爲代幣進行表示。該標準確保每個代幣都代表一定數量的公司股份,從而使這些股份可以在區塊鏈上進行透明、高效和安全的交易。簡單而言,這個提案只是簡單地將傳統金融融入鏈上,但是缺乏了很多機制。

基礎機制:

- 代幣持有者必須驗證其身份。

- 合約必須提供以下功能:

- 它必須使公司能夠準備股東名單

- 有部分支付股份

- 支付的總金額

- 應支付的總金額

- 它必須記錄股份轉讓

- 每個代幣必須對應一股,每股都已全額支付,因此無需記錄有關部分支付股份的信息,也不存在部分代幣。

- 必須有一種機制,允許丟失私鑰或以其他方式無法訪問其代幣的股東將他們的地址和代幣重新分配到新地址。

但是這個提案僅僅只是出於一個創新的嘗試,內部的很多東西並未進行完善,這導致了這個提案並沒有得到長期的推廣和使用,但是它依然爲鏈上資產合法化的發展提供了巨大的發展方向。這個提案是在 FTX 破產之前提出的,當時並未出現大面積的混亂的 ICO 現象和鏈上資產詐騙等問題,所以它的可行性存在一定的問題。

EIP-884 存在的問題:

- 在實施者如何驗證一個人的身份方面,本提案沒有解決方案。

- 在權限管理方面,任何人都不能添加、刪除、更新或取代經過驗證的地址。如何控制對這些功能的訪問超出了本提案的範圍。

- SEC(美國證券交易委員會)對衆籌有額外要求,但本標準支持這些要求。例如,SEC(美國證券交易委員會)要求衆籌網站顯示以美元計的籌資金額。衆籌合約必須維持美元對以太幣的轉換率,並記錄轉換率。

代幣模式的發展

無論對於什麼鏈上資產而言,一個合適的代幣類型永遠都是一個繞不開的話題。鏈上的資產和現實生活中現金模式、Web2 中心化資產的實現是截然不同的,於是 ERC20 和 ERC721 應運而生,但是它依然存在一些諸如無法批量轉賬不同代幣、標準靈活有限、升級困難等問題。於是爲了應對各種複雜的開發場景,實現一次開發幾百種代幣的形式(例如鏈遊),ERC1155 就出現了。

對於一些傳統的金融而言,這些現有的模式並不夠滿足,比如期貨、期權、證券 ETF 等等。由於鏈上的 DEX (去中心化交易所)的實現方式是使用乘積做市商的方式實現交易的,與現實中心化交易所的掛單形式有很大的差距,所以很難實現期貨、期權等。換句話說,正是因爲鏈上的交易所的模式,導致無法直接照搬傳統的金融模式,這導致現實的金融產業很難直接實現從 Web2 到 Web3 的跨越。

舉個例子,就拿最基礎的 DEX(去中心化交易所)內部流動性質押的所謂的無風險套利來說,這個過程依然會出現無常損失風險的問題。因此在 EIP-3475 誕生之前,大部分的傳統金融想要進入 Web3 行業來獲取機會都是交給第三方去進行操作的,諸如之前 FTX 交易所等等,當然後來 FTX 的破產也導致了行業危機,所以才有後來仿現實金融邏輯的提案出現,下面將介紹 EIP3475 和 EIP3525。

EIP-3475 機制:

- 此 EIP 允許使用抽象的鏈上元數據存儲創建代幣化義務。發行具有多個贖回數據的債券是無法用現有的代幣標準實現的。

- 此 EIP 使每個債券類 ID 能夠代表一個新的可配置代幣類型,並對應於每個類,相應的債券隨機數表示發行條件或整型中的任何其他形式的數據。債券類別的每個隨機數都可以有其元數據、供應和其他贖回條件。

- 該 EIP 創建的債券也可以根據發行/贖回條件進行分批處理,以提高 Gas 成本和用戶體驗方面的效率。最後,根據該標準創建的債券可以在二級市場上進行分割和交換。

在 EIP-3475 中,每個債務合約被稱爲 Class 0,一個合約可以包含多個合同,類似於 NFT 的 ID。每個 Class 管理着很多數據,包括合同名稱、縮寫、描述等文本信息。信息可以進一步細分爲類型和數值,如合同金額、時間、交割人、交割物、公證機構和營業執照編號等。它的主要在鏈上存儲高度自定義合同時,能更好地節省 Gas 費用,並優化了批量轉移等功能。

債券在傳統金融市場的整體債務證券市場中佔據重要地位,主要作爲固定收益工具,通常由各國政府發行,其回報的穩定性被認爲是貨幣和貨幣政策穩定的關鍵因素。在去中心化金融(DeFi)領域,類似地,一些大型項目如 Olympus DAO 發行特定類型的固定利率債券用於流動性提供(LP)代幣。此外,還有機構如法國興業銀行(Societe Generale)發行債券作爲向 MakerDAO 借貸的擔保。在交易和質押之後,債券有望成爲 DeFi 領域中下一個重要的資產類別。

簡單來說,此 EIP 可以在鏈上實現一個期貨做空機制。假設某期貨交易所發行了一個期貨產品玉米,要求多少個區塊之後進行交付,A 作爲交易者可以在這一段時間之內進行買賣來實現套利,但是最後一定要進行交付。與鏈上借貸有差別的是,這種模式不需要超額抵押的方式實現,只要最後贖回即可。此外,這個 EIP 還使用了多層池的模式對不同的債券進行了管理,實現債務轉移功能。

EIP-3525 機制:

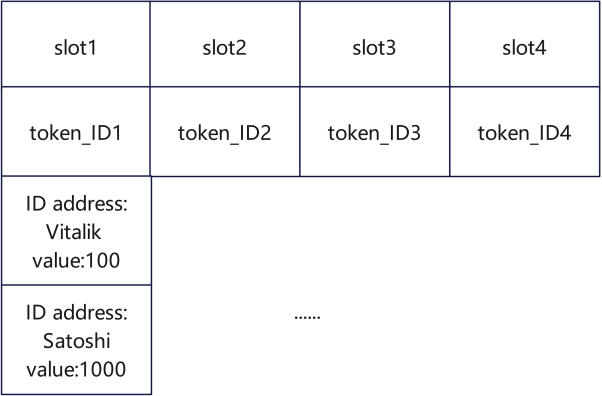

- 在 ERC-1155 基礎之上增加了一些存儲模式的創新,實現 Slot(存儲槽)上管理不同類型代幣的規範。

- 包含一個 ERC-721 等效 ID 屬性,以將自己標識爲一個普遍唯一的實體,以便代幣可以在地址之間轉移並批准以 ERC-721 兼容的方式運行。

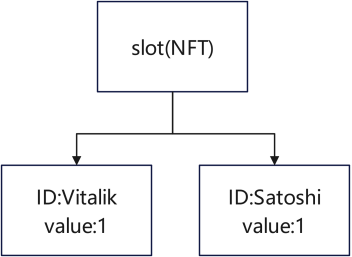

- 還包含一個屬性 value,表示令牌的定量性質。“value”屬性的含義與 ERC-20 代幣的“balance”屬性的含義非常相似。每個代幣都有一個“插槽”屬性,確保具有相同插槽的兩個代幣的價值被視爲可替代的,從而爲代幣的 value 屬性增加了可替代性。

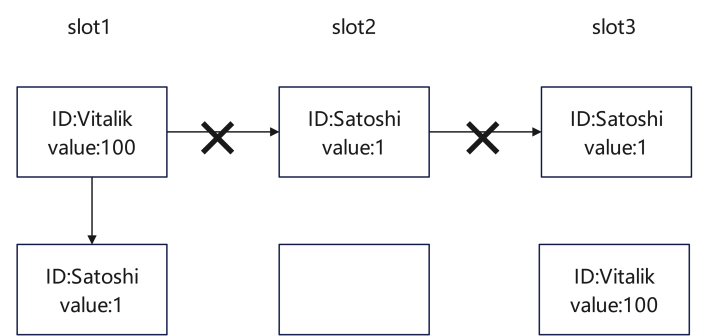

在合約內部每個 Slot 槽對應一種代幣,內部有記錄 ID 與值。同 Slot 內部的所有者可以相互進行交易轉賬操作,下方的箭頭僅僅表示內部的元素。

就好比 Vitalik 和 Satoshi 兩個人各辦了一張銀行卡在 Slot1 內部,那麼就可以進行轉賬操作,但是跨銀行的轉賬操作不能直接在這個合約內部執行。雖然每個 ID 都有自己的 Value,但同一插槽下的不同 ID 可以視爲相同,可以交換、組合和拆分,下面圖中箭頭表示的是轉賬。

NFT 拆分與現實股票的模仿:

當然這只是 EIP3525 帶來的優勢的很小一部分,將賬戶抽象成合約的形式,並且在合約的一個 Slot 內部將 ID 的 value 值不限制在1,那麼就可以實現 NFT 拆分的方案,並且在借貸的過程當中實現一個多樣性的對 NFT 的鏈上借貸方案。此外,通過這種抽象的方式可以實現對許多傳統金融股票的模仿,方便傳統金融機構的進場,可以通過將一個槽位中佔比的多少來劃分股票以及分紅等問題。

實現錨定穩定幣爲基礎:

前面有提到過,在一些 DEX 當中簡單的增加流動性來獲取手續費的行爲可能存在着一些無常損失的問題。舉個例子,某個人給一個 DEX 的流動性池提供流動性,提供兩種代幣比例是按照此時流動性池的雙方的比例決定,當這個人撤銷 lp 的時候是按照添加到整個流動性池的比例取出,並且獲取交易者提供的手續費,但是隨着時間的變化,這個比例會隨着價格浮動而發生變化,這導致了取出來的價值最終無法確保法幣盈利。

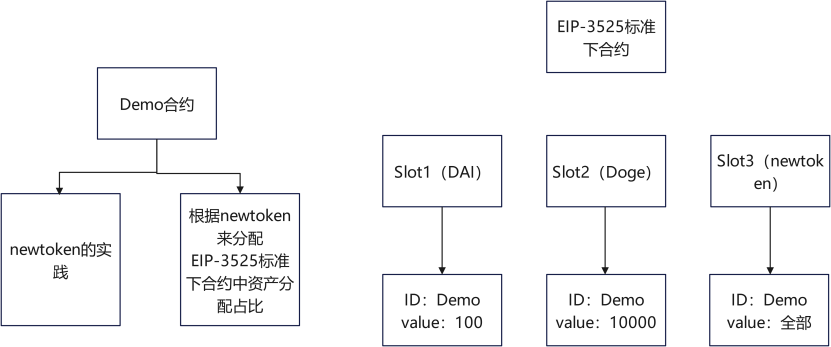

舉個例子,在 EIP-3525 背景下,將一個合約抽象爲一個 ID 進入 Slot 內部,將這個合約記作 Demo。由於一個 ID 可以對應多個槽的資產,那麼 Demo 合約將 100 個 DAI 和 10000 Doge 存入 EIP-3525 標準下的合約的時候,Demo 的資產可以抽象成十份,每一份都對應着 10 DAI 和 1000 Doge,那麼如果 Demo 合約發行了一個代幣,根據這個新代幣來進行去中心化管理 Demo 合約資產的佔比,去獲取這十份當中的一份,就可以牟定 DAI 和 Doge 進行相對的穩定發展了。

鏈上 RWA 的發展–EIP-7092

隨着區塊鏈的發展,多鏈資產以及如何實現合理的交易規則已經是一個老生常談的問題,這裏分享 EIP-7092(目前已經是 ERC 了)。

- 允許投資者在預定的時間內以給定的利率向發行人借出資金。作爲回報,發行人承諾支付利息(息票)並在到期時償還本金。

- 該標準定義了對金融債券進行建模所需的所有基本屬性,例如發行日期、到期日、票面利率、本金和貨幣。

- 爲跨多個區塊鏈的債券運營和管理提供了跨鏈功能。

在傳統金融中,債券由中介機構管理,訂單通過經紀商或場外交易(OTC)進行傳遞和結算。因此,通常是那些被批准代表債券持有者管理債券的中介機構來處理這些事務。ERC-7092 標準可以移除這些中介機構,允許債券直接在投資者之間交易,或者使用傳統模式但中介機構由智能合約取代。因此,債券的持有者可以是個人投資者,或者是被債券持有者授權管理其債券的智能合約。

如果一個傳統機構希望通過 ERC-7092 標準代表其客戶發行債券,他們可以採取以下步驟:

- 創建符合 ERC-7092 標準接口的債務合約。

- 創建一個銀行合約,作爲所有交易的核心合約。該合約負責經紀商和投資銀行的工作。它定義了一組負責觸發某些操作的管理者,例如在達到總發行量時使用合約當中的發行債券,或在債券到期時贖回債券。投資者批准銀行合約管理其債券,以便在二級市場交易。在這種情況下,實際債券持有者仍然是投資者,但債券轉移只能由經批准的銀行合約完成。

- 如果需要在債券平臺上上市,持有者或智能合約可能需要將債券轉移到平臺,平臺將負責代表債券持有者出售債券。

- 債券也可以在沒有中介的情況下在投資者之間交易。在這種情況下,債券持有者始終是投資者或智能合約。

其他與 RWA 相關的 EIP

隱私

EIP-7540:旨在改進 RWA 的代幣化金庫標準,引入異步存款和贖回流程

- EIP7540 是一項旨在提高加密貨幣交易隱私性和安全性的新提案。它引入了零知識證明技術,保護交易的發送方、接收方和交易金額,防止其被公開。這將使得以太坊網絡上的交易更難被追蹤和監視,增強用戶隱私保護。同時,該提案還包含一套新的智能合約標準,支持這種隱私交易機制的實施和應用。

規範

EIP-4626:作爲現有代幣化金庫標準,旨在引入有關 RWA 的規範

- 代幣化金庫缺乏標準化,導致實施細節多樣化,這在借貸市場、聚合器和內在有息代幣等例子中表現突出。由於每種代幣化金庫有其獨特設計和實現方式,使得需要符合多個標準的協議在聚合器或插件層的集成變得復雜且困難,迫使每個協議開發和維護自己的適配器,不僅容易出錯,還浪費大量開發資源。

- 代幣化金庫的標準化將顯著減少有收益金庫的集成工作量,通過引入統一的標準,開發者可以遵循一致的實施模式,創建更加可靠和穩健的系統。標準化不僅簡化了開發流程,提高了不同協議之間的互操作性,還將推動創新,節省資源,增強安全性,最終促進整個金融生態系統的健康發展。

安全

EIP-4788:提升安全性和功能性,對於處理 RWA 的交易和資產具有重要影響

- 引入協議級別的預言機,減少對外部預言機的依賴,降低了安全和故障風險,優化了 RWA 跨鏈橋和 Staking 池的結構,提升了流動性質押協議的效率。爲基於智能合約的 RWA 橋接器和再質押解決方案提供了更靈活的機制,這有利於降低節點運營商的進入門檻,使去中心化協議更具競爭力。

基建

EIP-1153:降低鏈上數據存儲費用,有助於降低 RWA 相關數據存儲成本。此外,它大幅度減少閃電貸黑客攻擊的風險

- 引入臨時存儲操作碼,用於在智能合約執行期間處理暫時存儲的數據,可節省網絡 Gas 費用,因爲這些數據會在每筆交易結束後被丟棄,不會永久保存在區塊鏈上。這爲應用程序開發人員提供了更靈活的存儲選項,特別是對於需要頻繁存儲臨時數據的應用,如 Uniswap 等,這項改進提高了以太坊網絡的效率和性能,使得處理臨時數據的操作更加便捷和經濟。

總結

通過本篇文章,我們深入探討了真實世界資產(RWA)的發展歷程、技術機制以及相關的 EIP 和 ERC 標準。從最初的 EIP-884 到近年來的 EIP-3475 和 EIP-3525,這些提案展示了區塊鏈技術在資產數字化和代幣化中的應用潛力。特別是在金融衍生品、債務證券和隱私保護等領域,RWA 展示了廣泛的應用前景和巨大潛力。

然而,伴隨技術進步而來的也有諸多挑戰,包括監管合規性、安全性和標準化等問題。通過進一步的研究和創新,RWA 有望成爲推動金融市場和全球經濟融合與發展的重要力量,助力實現更高效、更透明和更安全的數字金融生態系統。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。